امروزه با گسترش شبکههای الکترونیکی و اجتماعی و همچنین توسعه وب، فضای مناسبتری جهت کمک به نیازمندان فراهم شده است. شایسته است که نهادهای فعال در زمینه امور خیریه با آشنایی و استفاده از این ظرفیتهای جدید، کیفیت و کمیت خدماتشان را ارتقاء دهند.

یکی از این ظرفیتهای جدید، تأمین مالی جمعی است. نهادهای خیریه میتوانند با ایجاد یا استفاده از پلتفرمهای تأمین مالی جمعی، مشکلات و نیازهای جامعه هدفشان را بهصورت یک طرح مشخص، در معرض عموم مردم قرار داده و منابع مالی لازم جهت رفع آن نیازها را از عموم مردم تأمین کنند.

امروزه از چند مدل اصلی جهت تأمین مالی جمعی استفاده میشود که این مدلها عبارتاند از اهداء، پاداش، پیش خرید، استقراض و سهام یا مشارکت در سود و زیان. با استفاده از برخی از این مدلها بهویژه مدل اهدایی و پاداش میتوان به تأمین مالی جمعی امور خیریه پرداخت.

باید دقت داشت که تأمین مالی جمعی روشی چابک است که در آن پول از تعداد زیادی از خیرین خُرد جمع آوری میشود (به جای جمع آوری سرمایههای کلان از تعداد کمی خیر) و جهت تأمین مالی امور خیر مورد استفاده قرار میگیرد. همین امر میتواند منجر به گسترش فرهنگ انفاق و بخشش در سطح جامعه شود.

در این مقاله با روشی توصیفی - تحلیلی ابتدا به تبیین پدیده تأمین مالی جمعی پرداختیم و سپس نحوه استفاده از این الگو را جهت جذب مشارکتهای خیرین توضیح دادیم.

ایجاد ظرفیتهای جدید، تأمین مالی جمعی

افراد و گروههای نیازمندی که نیاز به حمایت دارند همیشه در جوامع انسانی وجود داشته و دارند. دین مبین اسلام در آموزههای مختلفی حاکمیت و فرد فرد مسلمین را به کمک به نیازمندان ترغیب و تشویق کرده است.

درگذشته معمولاً این نیازها توسط اقوام و خویشان، حاکمیت و یا افراد خیّر تأمین میشد، اما امروزه علاوه بر موارد پیشین، نهادهای عمومی غیردولتی و مؤسسات خیریّه نقش مهمی در این زمینه ایفاء میکنند.

امروزه با گسترش شبکههای الکترونیکی و اجتماعی و همچنین توسعه وب، فضای مناسبتری جهت کمک به نیازمندان فراهم شده است و شایسته است که نهادهای فعال در زمینه امور خیریّه با آشنایی و استفاده از این ظرفیتهای جدید، کیفیت و کمیت خدماتشان را ارتقاء دهند. یکی از این ظرفیتهای جدید، تأمین مالی جمعی است.

تأمین مالی جمعی روشی نوین و اینترنت محور برای جذب منابع مالی است. در این روش، منابع مالی از تعداد زیادی از افراد جمع آوری میشود که این منابع را یا در قالب اهداء و یا در ازای پاداش مالی یا غیرمالی در اختیار صاحبان طرح (ایده یا نیاز) قرار میدهند.

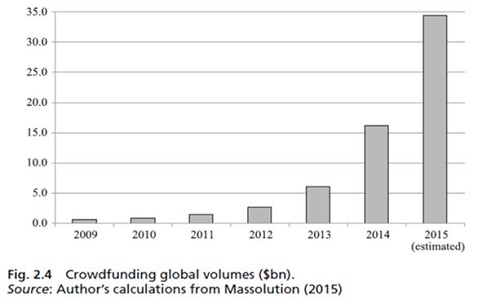

طبق گزارش مس سولوشن در سال 2015، صنعت تأمین مالی جمعی رشد چشمگیری داشته است و با رشد 167 درصدی از حجم 6.1 میلیارد دلار در سال 2013 به حجم 34.4 میلیارد دلار در سال 2015 رسیده است.

امروزه از چند مدل اصلی جهت تأمین مالی جمعی استفاده میشود که این مدلها عبارتاند از اهداء، پاداش، پیش خرید، استقراض و سهام یا مشارکت در سود و زیان. با استفاده از برخی از این مدلها به ویژه مدل اهدایی و پاداش میتوان به تأمین مالی جمعی امور خیریّه پرداخت.

در این مدلها گروه کثیری از مردم، مشکلات و نیازهای فردی یا اجتماعی که توسط افراد، گروهها یا نهادهای خیریّه مطرح شده را بررسی و برای حل آن مسئله پول یا سایر امکانات خود را بسیج میکنند.

در این مقاله در تلاش خواهیم بود تا ابتدا در بخش اول و با روشی توصیفی تأمین مالی جمعی را توضیح دهیم. در این بخش، تعریف، مدلهای مختلف، علل رشد، پلتفرمها، بازار و ریسکهای تأمین مالی جمعی را تبیین خواهیم کرد.

در بخش دوم و با روشی تحلیلی کارکرد تأمین مالی جمعی در تأمین مالی امور خیریّه را تحلیل خواهیم کرد. در این بخش مباحثی چون انگیزه حامیان، مدلهای تأمین مالی جمعی قابل استفاده جهت تأمین مالی امور خیریّه، طرحهای قابل پذیرش جهت تأمین مالی جمعی امور خیریّه، پلتفرمهای تأمین مالی جمعی برای امور خیریّه، فرایند تأمین مالی جمعی جهت حمایت از نیازمندان و تفاوت تأمین مالی جمعی با سایر اشکال سنتی تأمین مالی آنلاین را بررسی و تحلیل خواهیم کرد.

تأکید اسلام بر رفع نیاز نیازمندان و انجام امور خیر

دین مبین اسلام تأکید فراوانی بر رفع نیاز نیازمندان و انجام امور خیر دارد. آیات مختلف قرآن کریم و احادیث منقول از پیامبر اکرم -صلی الله علیه و آله - و ائمه اطهار -علیهم السلام -، بر آموزههایی چون صدقه، انفاق، زکات، احسان، اطعام، هبه، قرضالحسنه، وقف و تعاون تأکید کردهاند.

اسلام اگرچه تأمین برخی از نیازها ازجمله نیازهای عمومی را از وظایف حاکمیت قلمداد کرده است؛ ولی همواره نقش فرد فرد مسلمانان در تأمین انواع نیازهای موجود در جامعه مسلمین را برجسته کرده است.

احسان و نیکوکاری بخش مهمی از فرهنگ مردم مسلمان به شمار میآید و گستردگی صدقه، وقف و دیگر مدلهای انفاق در اسلام در کشورهای اسلامی نشان از اهتمام تاریخی مسلمانان به امور خیریّه و نیکوکاری است. وجود تعداد زیادی از قناتها، مدارس و حمامها بیانگر میزان توجه مردم درگذشته به امور خیریّه و نیکوکاری و احسان به مردم مستمند است.

در میان آموزههای اسلامی در حوزه امور خیر و حمایت از نیازمندان، جایگاه ویژهای به انفاق اختصاص یافته است. تحصیل ملکه انفاق برای مؤمنان، مسئله حائز اهمیتی است که نقش ارزشمندی در تعالی ایمانی آنان ایفا میکند.

قرآن کریم برخورداری از این ملکه را عامل بسیاری از خیرات و برکات میداند و همه افراد مسلمان از قبیل ثروتمند و فقیر، مرد و زن و پیر و جوان را به انفاق دعوت میکند و انجام آن را کلید حل بسیاری از مسائل و مشکلات فردی و اجتماعی بیان میکند.

خداوند رحمان، وجود انفاق کنندگان را همانند دانههایی میداند که در زمین مناسبی قرار گرفته و تبدیل به هفت خوشه و هفت صد دانه شدهاند و زیبا اینکه قرآن به جای تشبیه اعمال نیک افراد، خود افراد را چنین بابرکت معرفی میکند و این اوج لطف و عنایت الهی به افراد شایسته است.

باید توجه کرد که تأثیر انفاق بیش از اینکه به کمیت آن مربوط باشد به کیفیت آن منوط است، تا جایی که مؤمن پس از این که نیّت خود را خالص گردانید باید به سمت انفاق بشتابد «فاستبقوا الخیرات» و آن را هرچند ناچیز باشد دست کم نگیرد.

«اگر به طاعت و عبادتی همت گماشتی هر چه زودتر وارد عمل شو. زیرا بنده مؤمن در یک روز، روزه او را از عذاب دوزخ آزاد میکند. طاعتی که مایه قرب به خداست را ناچیز مگیر گرچه انفاق نصف خرما در راه خدا باشد»

تأمین مالی جمعی

تأمین مالی جمعی یک پدیده جهانی با رشد نمایی است که جهت تأمین مالی طرحها در بخشهای مختلف اقتصادی به ویژه طرحهای اجتماعی و آموزشی گسترش یافته است.

رشد تأمین مالی جمعی مرهون وجود و گسترش شبکههای اجتماعی است. البته تأمین مالی جمعی در صورت برنامه ریزی درست علاوه بر هدف تأمین مالی اهداف دیگری را هم محقق میسازد.

به طورکلی اهداف تأمین مالی جمعی را میتوان به شرح زیر عنوان کرد:

الف) تأمین مالی:

مهمترین هدف است ولی تنها هدف نیست؛

ب) بازاریابی:

تأمین مالی جمعی کمک میکند شما طرح موردنظر خود را بازاریابی کنید؛

ج) اعتبارسنجی بازار:

از میزان حمایت مالی انجام شده از طرح میتوان به پاسخ بازار و واکنش آن در قبال طرح و همچنین طرحهای مشابهی که در آینده مطرح میشود پی برد.

تامین مالی جمعی

تأمین مالی جمعی یک روش ابتکاری برای تأمین مالیِ انجام یک طرح جدید است. اگرچه مبلغی که تأمین کننده میپردازد نسبت به روشهای متعارف تأمین مالی، معمولاً کم و محدود است؛ لکن این منابع مالی از عده محدودی جمع آوری نمیشود و صاحبان این منابع، از جمعیت انبوهی تشکیل شدهاند.

تأمین مالی جمعی راه جدیدی برای تأمین مالی، چه برای کسب وکار و چه برای امور خیریّه پیش روی ما میگذارد. مبالغی که جمع آوری میشود از محل سرمایهگذاری جمعیت زیادی از افراد که به یک جنبش، کسب وکار و یا پروژه اعتقاد دارند نشئت میگیرد.

پیدایش و تاریخچه تامین مالی جمعی

کارکرد اولیه تأمین مالی جمعی، تجمیع سرمایههای اندکی بود که در راستای اعطای تسهیلات برای فعالیتهای سیاسی و انتخاباتی و هم چنین فعالیتهای حوزه هنر به خدمت گرفته میشد.

به عنوان مثال در حوزه هنر به منظور تکمیل آلبومهای موسیقی، توسعه فیلمهای در حال ساخت و نظایر آن به کار میرفت.

لکن شکل گیری دوره نوینی از تأمین مالی جمعی سبب شده است تا دامنه اثر آن از محدوده اعتبارات خرد فراتر رفته و بلوکهای بزرگ سرمایه را نیز در برگیرد.

به نحوی که پتانسیل بالقوهای از منابع بزرگ مالی را در راستای تقویت کارآفرینی و راه اندازی کسب وکارهای نو ایجاد میکند.

دوره بلوغ و رشد روش تامین مالی جمعی

آغاز دوره بلوغ تأمین مالی جمعی، درنتیجۀ بهره گیری از پتانسیل اینترنت بود که سبب شد شتاب فزایندهای در تکامل آن ایجاد شود.

درواقع به مدد ارتباطات آنلاین و پیشرفتهای حاصل از تکنولوژیِ وب بود که باعث شد مصرف کنندگان، ضمن تعامل با دیگر کاربران، امکان ایجاد، تغییر و توسعه محتوا را از طریق شبکههای اجتماعی داشته باشند.

به تبع آن فاصله زمانی جمع آوری سرمایه و نیز ارتباط بین سرمایه داران و متقاضیان سرمایه، رو به کاهش گذاشت. مضاف بر اینکه قابلیت به خدمت گرفتن"هوش تحت وب" نیز برای تأمین مالی جمعی محقق شده است.

شرکت «کیک استارتر» موفقترین نمونه مطرح در حوزه تأمین مالی جمعی میباشد که در زمینههای متعدد و متنوعی بستر تأمین مالی جمعی را فراهم کرده است. گستره وسیعی از موضوعات شامل تولید محصولات فرهنگی -هنری (نظیر فیلم، موسیقی، طراحی، محصولات)، تجاری سازی اختراعات در زمینه فناوریهای نو و دانشبنیان (رباتیک، فناوری اطلاعات و ارتباطات)، نشر کتاب، صنایع غذایی، لوازم خانگی و دیگر موارد را پوشش میدهد.

این شرکت که از ماه آوریل 2009 شروع به کارکرده است، کسب وکار خود را به صورت «تحت وب» بنا گذاشته است که در آن صاحبان ایده و نوآوران، با گذراندن فرایند مشخصی، به ارائه پروژه خود میپردازند.

در این فرایند، کارآفرین مزایا، چارچوب پروژه و نوآوری خود را در فرمتهای ترکیبی متنی و ویدئویی معرفی میکند و درعین حال منابع مالی موردنیاز را اعلام میکند.

مدلهای مختلف تأمین مالی جمعی

تأمین مالی جمعی مدلهای مختلفی دارد که به اختصار به معرفی و شرح هر یک میپردازیم:

1. اهدایی

در این روش مردم جهت حمایت از یک ایده یا پروژه، پول خود را بدون توقع بازده مالی در اختیار نیازمندان قرار میدهند. این کار یک روش معمول در تأمین مالی جمعی است که بیشتر توسط مؤسسات غیرانتفاعی و خیریهها مورداستفاده قرار میگیرد.

انگیزه اصلی این نوع از تأمین مالی معمولاً تمایلات شخصی و یا هنجارهای اخلاقی است. در این نوع از تأمین مالی جمعی میتوان پاداشی مانند پیام ایمیل تشکر برای حامیان در نظر گرفت.

2. پاداش

در این روش نیز مردم پول خود را برای حمایت از یک ایده یا پروژه خلاقانه اختصاص میدهند، با این تفاوت که درازای این کار هدیهای دریافت میکنند.

اما این هدیه حتماً بایستی پاداشی غیرمالی باشد. مثلاً اگر یک فیلم تأمین مالی شده، حامیان متناسب با پول اعطایی از پاداشهایی مانند اکران اختصاصی فیلم یا تقدیم لوح فشرده فیلم به آنان بهرهمند میشوند.

3. پیش خرید

در این روش سرمایهگذاران بهای محصولی که دوست دارند را پیش پرداخت میکنند و زمانی که آن محصول آماده شد و قبل از عرضه به بازار، سرمایهگذاران کالا را به قیمتی کمتر از قیمت فروش دریافت میکنند. در این روش در اصل سرمایهگذاران تولید آن محصول خاص را تأمین مالی میکنند.

4. استقراضی

این نوع از تأمین مالی جمعی شبیه به وامهای بانکی است. در اینجا سرمایهگذاران، یک پروژه یا ایده را تأمین مالی میکنند و بازدهی مالی در قالب بهرههای دورهای است و اصل پول را در انتهای دوره دریافت میکنند.

کلمه lending در عنوان به خاطر وجود ماهیت قرض میان سرمایهگذار و سرمایهپذیر است و منظور از (P2P) این است که در این روش بانک یا نهاد مالی برای انتقال واسط نمیشود و پول مستقیماً توسط اشخاص در بستر آنلاین منتقل میشود.

5. سهام یا مشارکت در سود و زیان

در این روش، از مردم خواسته میشود تا برای حمایت از یک ایده یا پروژه سهام شرکت را خریداری کنند (که ممکن است شامل حق رأی باشد یا نباشد). بازدهی مالی در این روش در قالب سود تقسیمی و سود سرمایه خواهد بود.

برخلاف سایر انواع تأمین مالی جمعی که پروژهای که تأمین مالی میشود میتواند متعلق به یک فرد حقیقی یا شرکت باشد، این نوع تأمین مالی جمعی مخصوص تأمین مالی شرکتهای نوپا یا شرکتهایی است که به دنبال جذب سرمایههای ریسکی هستند.

جهت ایجاد تمایز میان این مدل با سایر انواع تأمین مالی جمعی به آن لفظ سرمایهگذاری جمعی نیز اطلاق میشود.

علل رشد فزاینده تأمین مالی جمعی

رشد روزافزونی که اخیراً در تأمین مالی جمعی ایجادشده وابسته به دو عامل زیر است:

- خلاقیتهای فناورانه در حوزه وبِ دو

- بحران مالی سالهای 2007-2008 است.

وبِ دو را تمام وب سایتها و نرم افزارهایی تعریف میکنیم که به کاربران اینترنتی اجازه خلق و اشتراکگذاری آنلاین هر نوع اطلاعات یا محتوایی را میدهند که شامل شبکههای اجتماعی مانند فیس بوک و توییتر و وبلاگ و سایتهایی مانند ویکیپدیا میشود.

بحران مالی نیز از این جهت حائز اهمیت است که در بحران 2008 و به خصوص بعد از فروپاشی بانک آمریکایی لمن برادرز ،اعتباردهی بانکها به خصوص در اروپا و شمال آمریکا تقریباً متوقف شد.

در این دوران تأمین مالی اشخاص حقیقی و کسب وکارهای کوچک و متوسط توسط بانکها به شدت کاهش یافت و فرصتی ایجاد شد تا تأمین مالی جمعی به عنوان روش جایگزینی جهت تأمین مالی مطرح شود.

برای مطالعه :

پلتفرمهای تأمین مالی جمعی

تأمین مالی جمعی در اغلب اوقات از طریق پلتفرمها [۱۵] انجام میشود. از طریق پلتفرمها که در سادهترین حالت، یک وب سایت هستند، افرادی که به دنبال تأمین مالی هستند، میتوانند طرحهای خود را در معرض دید عموم قرار دهند. در پلتفرم موارد زیر مشخص میگردد:

- معرفی طرح؛

- حداکثر زمانی که فرصت برای تأمین مالی وجود دارد؛

- مبلغ موردنیاز برای تأمین مالی؛

- پاداش حامیان طرح.

پلتفرمها توسط اشخاص ثالثی اداره میشوند که میتوانند ارزیابی پروژه، قبل از عرضه به عموم را انجام دهند. پلتفرم محدود به مکان جغرافیایی خاص نیست و ظرفیت آن هم برای مشارکت افراد محدود نیست؛ افرادی که به دنبال تأمین مالی هستند، میتوانند طرح خود را به همه افرادی که خواهان حمایت هستند، ارائه نمایند.

هرچند که پلتفرم مکانی است که افرادی که به دنبال تأمین مالی هستند، میتوانند طرح خود را در معرض عموم قرار دهند، ولی آنها برای حمایت بیشتر از طرحشان توسط مشارکت کنندگان، معمولاً طرح خود و پلتفرم مورد استفاده را به دوستان، خانواده، همکاران و گروههایی که میشناسند، معرفی میکنند.

در این بین، شبکههای اجتماعی نقش عمدهای را ایفا میکنند.

دو رویکرد اساسی در تأمین مالی جمعی

نحوه تأمین سرمایه میتواند به یکی از دو روش «برداشت و استفاده از هر مبلغی که جمع شده است [۱۶] «یا» برداشت و استفاده از مبالغ جمع شده در صورت رسیدن به مبلغ معین» انجام شود.

در هر دو روش، شرکت، نهاد یا فردی که به دنبال تأمین مالی است مبلغی را به عنوان هدف انتخاب میکند.

در رویکرد اول کسانی که به دنبال جذب منابع مالی هستند، تمام پول جذب شده را حتی در شرایطی که به میزان هدف دست پیدا نکردهاند برای انجام پروژه برداشت و استفاده میکنند.

ولی در رویکرد دوم اگر در میزان هدف تأمین مالی محقق نشد، پول حامیان طرح به آنها برگردانده میشود و به تأمین مالی شونده مبلغی پرداخت نمیشود.

ریسکهای تأمین مالی جمعی

برای هر کدام از این روشها، میتوان ریسک زیر را در نظر گرفت.

1. ریسکهای تأمین مالی شوندگان:

1. احتمال دارد آنان موفق به جمع آوری مبلغ تعیین شده در پلتفرم آنلاین نشوند و تأمین مالی پروژه با شکست مواجه شود.

2. به واسطه اینکه فرایند تأمین مالی جمعی اینترنت محور و در دسترس عموم است، این احتمال وجود دارد که ایده مطرح شده برای پروژه (حق مالکیت ایده) به سرقت رود و دیگران طرح را زودتر عملیاتی کنند.

3. احتمال دارد برآورد درست و دقیقی از هزینههای پروژه نشود.

2. ریسکهای تأمین مالی کنندگان

به طورکلی تأمین مالی کنندگان در معرض ریسکهای بیشتری نسبت به تأمین مالی شوندگان قرار دارند. عمدهترین ریسک برای آنان، احتمال کلاه برداری توسط پلتفرم است که از دو طریق رخ میدهد:

1. ممکن است نسبت به پروژههایی که در پلتفرم مطرح میشود، اطلاعات و برآوردهای مالی غلط ارائه شود یا اطلاعاتی از دید سرمایه گذران پنهان بماند و یا پولی که جمع آوری میشود در راهی غیر ازآنچه در پلتفرم بیان شده مصرف شود. این مشکلات به مسائل مرتبط با عدم تقارن اطلاعات شامل مخاطره اخلاقی و انتخاب بیجا میشود.

2. مشکل دیگر برخاسته از طبیعت اینترنت محورِ تأمین مالی جمعی است که ممکن است در این بستر پولشویی، دزدی هویت و تأمین مالی تروریسم اتفاق بیفتد.

بازار تأمین مالی جمعی

بازار جهانی تأمین مالی در سالهای اخیر با رشد خیرهکنندهای مواجه بوده است. طبق آمار، پلتفرمهای تأمین مالی جمعی در سال 2014، 16.2میلیارد دلار منابع مالی جمع آوری کردند و انتظار میرفته که این مبلغ در سال 2015 به 34.4 میلیارد دلار برسد.

این رشد فزاینده در تأمین مالی جمعی منحصر به آمریکا و اروپا نمیشود بلکه از سال 2012 تا 2014 تأمین مالی جمعی در آسیا، 320% رشد داشته است.

در نمودار زیر نیز میزان تأمین مالی انجام شده به وسیله انواع مختلف تأمین مالی جمعی ارائه شده است:

همان طور که این نمودار نشان میدهد میزان انواع تأمین مالی جمعی اهداء و پاداش در سالهای گذشته رشد قابل توجهی داشتهاند.

کارکرد تأمین مالی جمعی در تأمین مالی امور خیریّه

تأمین مالی جمعی سابقهای دیرینه دارد. این روش جهت تأمین مالی کارهای عمومی بی شماری ازجمله ساخت بقعه (مقبره)، مسجد، کلیسا و دیگر موارد مشابه مورداستفاده قرار میگرفت.

ایدهی این تأمین مالی ساده است: اگر افراد زیادی مقادیر کمی را اعطا کنند، حتی پروژههای سنگین قابلیت انجام دارد. پدیده جدیدی که میتواند به این امر کمک کند، فناوری اینترنت است که نقش مهمی در تعامل و ارتباط سریع و آسان افراد در نقاط جغرافیایی مختلف دارد. ارتباط و تعامل سریع و آسانی که قبلاً ممکن نبود.

تأمین مالی جمعی یک فرصت ارزشمند برای تأمین مالی امور خیریّه محسوب میشود. در این شکل جدید تأمین مالی، طرحها به وسیله مبالغ کم ولی توسط افراد زیادی تأمین مالی میشوند؛ برخلاف گذشته که نیازهای افراد معمولاً توسط افراد کم ولی با هدایای زیاد تأمین میشد.

انگیزه حامیان جهت حمایت از طرحهای تأمین مالی جمعی خیریّه

مسلماً برای جوامع مسلمین، آموزههای اسلامی و انگیزههای مذهبی مهمترین عامل جهت مشارکت در امور خیریّه است. اما عوامل دیگری نیز میتوانند در افزایش انگیزه حامیان مؤثر باشند.

در اصل مردم آن طرحهایی را تأمین مالی میکنند که نسبت به آنها مشتاق هستند و نسبت به آنها درگیری عاطفی پیدا میکنند.

تأمین مالی کنندگان احساس میکنند که در حال انجام یک مأموریت مهم اجتماعی هستند. برخی از این موضوع به عنوان انگیزه «رفتار بشردوستانه» نام میبرند.

علاوه بر این، برخی به این نیت به پروژه کمک میکنند که در باشگاه حامیان پروژه حضور داشته باشند و از این طریق کسب وکار خودشان و روابط اجتماعیشان را گسترش بدهند.

مدلهای تأمین مالی جمعی قابل استفاده جهت تأمین مالی امور خیریّه

همان طور که گفتیم تأمین مالی جمعی انواع مختلفی دارد که میتوان از سه نوع آن جهت تأمین مالی امور خیریّه و رفع نیازهای مردم استفاده کرد.

در تأمین مالی جمعی اهدایی، مشارکت کنندگان (تأمین کنندگان منابع مالی) بدون هیچ چشم داشتی و فقط با قصد مشارکت در فعالیتهای خیر و انسان دوستانه، مبالغی را جهت رفع نیاز خاصی پرداخت میکنند.

در تأمین مالی جمعی پاداش، میتوان طرحهای خیر را معرفی کرد و به مشارکت کنندگان در تأمین مالی این طرحها جوایزی معنوی از قبیل کارت تشکر، لوح فشرده خاص، کتاب خاص و... اعطا کرد.

همچنین اگرچه در تأمین مالی جمعی استقراضی، هدف مشارکت کنندگان دریافت اصل مبلغ بدهی و سود آن است؛ ولی با توجه به ممنوعیت ربا و طبیعت فعالیتهای خیرخواهانه میتوان آن را به تأمین مالی جمعی قرضالحسنه تغییر داد؛

به این صورت که بعد از معرفی طرحهای خیرخواهانه مانند تهیه جهیزیه ازدواج، منابع مالی را از مشارکت کنندگان دریافت کرد و به صورت قرضالحسنه در اختیار جامعه هدف قرارداد.

طرحهای قابل پذیرش جهت تأمین مالی جمعی امور خیریّه

معمولاً نیازهای اشخاص نیازمند به صورت طرحهای خیریّه درآمده و سپس در پلتفرمی که جهت تأمین مالی جمعی طراحی شده، در معرض دید عموم قرار میگیرد. برای نمونه برخی از این طرحها عبارتاند از:

- تهیه جهیزیه برای دختری نیازمند؛

- تهیه لباس گرم برای کودکان بدسرپرست روستایی؛

- تهیه کتاب درسی برای کودکان یتیم؛

- تأمین هزینه درمان سرطان کودکی 6 ساله؛

- تأمین هزینه عمل جراحی شخص تصادفی.

این طرحها میتواند توسط خود نیازمندان، آشنایان آن ها یا دیگر نهادها و مؤسسات معتمدی که در امور خیریّه مشغول به فعالیت هستند ارائه گردند.

پلتفرمهای تأمین مالی جمعی برای امور خیریّه

گفتیم که از طریق پلتفرمها که در سادهترین حالت که یک وب سایت هستند، افرادی که به دنبال تأمین مالی هستند، میتوانند طرحهای خود را در معرض دید عموم قرار دهند.

مؤسسات خیریّه میتوانند به طور مستقل یک پلتفرم تأمین مالی جمعی مخصوص به طرحهای خود را ایجاد کنند و یا این که جمعی از مؤسسات خیریّه یک پلتفرم را طراحی کرده و طرحهای خیریّه را در آن پلتفرم به عموم معرفی کنند. همچنین شخص ثالثی (حقیقی یا حقوقی به غیر از مؤسسات خیریّه) میتواند پلتفرم تأمین مالی جمعی امور خیریّه را ایجاد کرده و به طور مستقیم (دریافت طرح از نیازمند) یا غیرمستقیم (دریافت طرح از اشخاص دیگر یا مؤسسات خیریّه)، طرحهای خیریّه را دریافت کرده و در معرض دید عموم قرار دهد.

پلتفرمهایی که در بالا به آن ها اشاره شد، میتوانند در یک حوزه تخصصی امور خیر (مانند تأمین مالی جمعی برای بیماران سرطانی نیازمند) و یا به صورت عمومی طراحی شوند.

بیشتر بخوانید :

فرایند تأمین مالی جمعی برای حمایت از نیازمندان

بر اساس پلتفرمهای تعریف شده در تأمین مالی جمعی امور خیریّه ، فرایند تأمین مالی جمعی میتواند به پنج فاز اصلی زیر تقسیم شود:

1- ارسال طرح به پلتفرم مؤسسات خیریّه

طرحهای خود را به پلتفرم ارسال میکنند. طرحهای موفق، معمولاً قبل از این کار، برنامه ریزی عمدهای را در راستای بازاریابی طرح خود انجام میدهند.

2- نظارت

در این مرحله، مدیران پلتفرم، طرح را ارزیابی میکنند تا اطمینان حاصل کنند که معیارهای مدنظر آن ها در مورد طرح، رعایت شده است. شدت فرایند نظارت، بین پلتفرمهای مختلف، متفاوت است؛

برخی از پلتفرمها، معیارهای راحتتری را قرار میدهند و فقط، طرحهایی را که غیرقانونی است و یا خطرات زیادی را برای حامیان دارد، استثنا میکنند و اجازه میدهند تا حامیان، خودشان نقش نظارت را ایفا نمایند.

3- نمایش طرح در پلتفرم

در این مرحله طرح به همراه توضیحات مرتبط شامل هدف طرح، محدودیت زمانی، مبلغ موردنیاز و پاداش حامیان، به صورت آنلاین در معرض عموم قرار میگیرد.

4- تعهد حامیان

در این مرحله، تا مدت زمان مشخصی که معمولاً از یک تا 60 روز است، حامیان فرصت دارند تا حمایت خود را اعلام نمایند. اگر طرح موفق به تأمین مالی به میزان مدنظر شد، وارد فاز اجرای طرح میشود و در غیر این صورت، تأمین مالی نمیشود (مگر در طرحهایی که حتی اگر به میزان مدنظر، پول جمع آوری نشود، طرح، هر میزان مبلغی را که حامیان پرداختهاند، دریافت میکند.)

5- اجرای طرح نهادهای خیریّه

مبالغ جمع آوری شده را دریافت میکنند و با استفاده از آن به اجرای طرح که یک امر خیریّه است همت میگمارند. وقتی که طرح به اتمام رسید، پاداش حامیان به آن ها اعطا میشود و گزارش تفصیلی آن به پلتفرم ارائه شده و در معرض حامیان این طرح و حامیان بالقوه طرحهای بعدی قرار میگیرد.

تفاوت تأمین مالی جمعی با سایر اشکال سنتی تأمین مالی آنلاین

شباهتهای بسیاری بین تأمین مالی جمعی و سایر گونههای تأمین مالی آنلاین وجود دارد.

- اول این که هر دو شیوه تأمین مالی، از طریق پلتفرمهای آنلاین انجام میپذیرد؛ بنابراین نیاز به تأمین مالی چهره به چهره را حذف میکند.

- ثانیاً هر دو شیوه، از عموم مردم استفاده میکنند؛ مبالغ کوچک از تعداد زیادی از مردم، جمع آوری میشود.

علیرغم این شباهتها، دو تفاوت عمده وجود دارد که تأمین مالی جمعی را از اشکال سنتی تأمین مالی آنلاین متمایز میکند:

1- تمرکز بر طرح های خاص

تأمین مالی جمعی بر روی طرحهای مشخصی متمرکز است. تأمین مالی جمعی به جای آنکه مبالغی را برای یک سازمان به صورت کلی جمع آوری نماید، طرح خاصی را هدف قرار میدهد؛ بنابراین میزان تأمین مالی و همچنین نحوه مصرف آن، به دقت مشخص است؛

لذا حامیان، به صورت شفاف میدانند که مبالغ پرداختی آن ها، صرف چه چیزی میشود؛ درحالی که در شکل سنتی، مبالغ به صورت کلی برای خیریّه جمع آوری میشد و بعداً خود خیریّه تصمیم میگرفت که مبالغ را به چه شکلی مصرف نماید و درنتیجه، حامیان از نحوه مصرف پول خود به صورت شفاف، مطلع نیستند.

2- هدفدار بودن طرح

اکثر طرحهای تأمین مالی جمعی دارای هدف هستند. کسانی که نیاز به تأمین مالی دارند، بایستی میزانی که طرح، نیاز به تأمین مالی دارد را به مدیران پلتفرم، اعلام نمایند و اگر مبلغ موردنیاز برای انجام طرح، جمع آوری نشد، پولی را دریافت نمیکنند.

در پایان باید گفت...

تأمین مالی جمعی از گذشتههای دور در فرهنگهای مختلف وجود داشته است؛ اما در رویکرد نوین، پیشرفت تکنولوژی و به طور خاص اینترنت و فضای وب این امکان را فراهم آورده تا افرادی با سلایق، ایدهها و نیازهای متنوعی گردِ هم آمده و برای رفع نیازهای خود اقدام به تأمین مالی کنند.

مردم با استفاده از اینترنت میتوانند مشکلات و نیازهای مالی خود جهت تأمین مالی یک ایده، طرح و یا یک نیاز شخصیِ تجاری یا غیرتجاری را مطرح کنند، برای آن کمپین تشکیل دهند و مبلغ موردنیاز خود را از راهی غیر از بانک یا نهادهای مالی متعارف، که درگذشته تنها منابع اصلی تأمین مالی محسوب میشدند، جمع آوری کنند.

با استفاده از دو مدل تأمین مالی جمعیِ اهدایی و پاداش محور میتوان نیازهای نیازمندان را تأمین مالی کرد. نهادهای خیریّه میتوانند با ایجاد یا استفاده از پلتفرمهای تأمین مالی جمعی، نیازهای مختلف نیازمندان را در معرض عموم خیّرین قرار داده تا با مشارکت افراد زیادی حتی با مبالغ کم، منابع مالی لازم فراهم شده و مشکلات نیازمندان و محرومین مرتفع گردد. البته در موفقیت این روش عواملی مؤثرند که برخی از آن ها عبارتاند از:

- حسن سابقه مؤسسه خیریّه یا کسب اعتماد حامیان

- طراحی مناسب پلتفرم

- شفافیت درباره تجهیز و تخصیص منابع مالی پلتفرم و ارائه گزارش به مخاطبان

- بازاریابی طرحهای ارائه شده قبل و حین قرار گرفتن در معرض عموم

دیدگاه خود را بنویسید